「新NISA、始めた方がいいのは分かるけど…年間360万円、生涯1800万円って、正直ムリじゃない?」 「結局、月いくら積み立てるのが『正解』なの?」

2024年にスタートした新NISA。非課税枠がドカンと増えて、なんだかすごい制度っぽいです。でも、その金額の大きさに、正直ちょっと引いちゃいませんか?「そんな大金、自分には到底ムリ…」「お金持ちのための制度でしょ?」って。

安心してください。結論から言います。新NISAの1800万円枠を、無理して全部埋める必要なんて全くありません。 もっと大事なのは、あなたの『人生の目標(どう生きるか)』から逆算して、あなたに合った『現実的な金額』で、長くお付き合いしていくことなんです。

私は普通のサラリーマンなので、ぶっちゃけ、年間360万円なんて夢のまた夢(笑)。SNSでキラキラした投資報告を見て「自分も満額やらなきゃダメなのかな…」なんて焦った時期もありました。でも、気づいたんです。大事なのはそこじゃない。

この記事を読めば、あなたを縛る「1800万円の呪縛」から解放されて、本当に意味のある、NISAとの付き合い方が見えてきます。具体的な金額の目安もわかりやすくお示しします。最後まで読めば、きっと「なーんだ、これならやれるかも!」って思えるはずですよ。

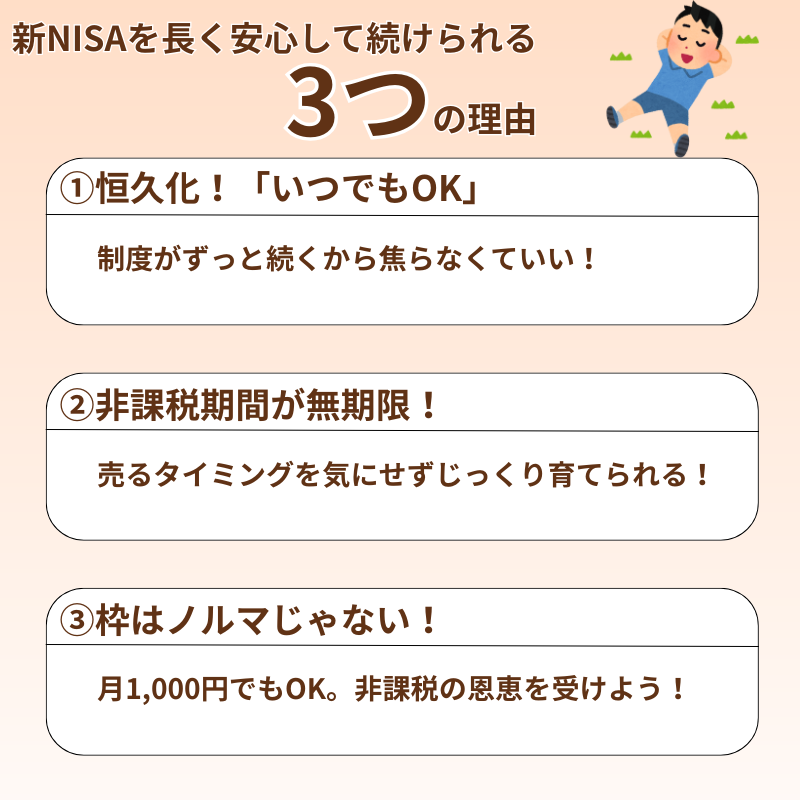

なぜ「1800万円」に振り回されなくていいの?(新NISA3つのポイント)

そもそも、なぜ「1800万円を埋めなきゃ!」って焦る必要がないんでしょうか? それは、新NISAがこんなに使いやすくなったからです。

- 制度が恒久化されたから! 旧NISAと違って、「いついつまでに使い切らなきゃ!」という期限がなくなりました。あなたの人生のペースに合わせて、いつ始めても、いつ休んでも、いつ再開してもOKです。

- 非課税保有期間も無期限だから! 「何年以内に売らなきゃ税金がかかる」なんて心配もなし。じっくり、ゆっくり、あなたの資産を育てていけます。これも長期で取り組む上での大きな安心材料ですよね。

- 「枠」は上限であって、ノルマじゃない! 1800万円というのは「ここまで非課税で投資していいですよ」という上限ライン。達成目標やノルマじゃありません。大切なのは「枠を埋めること」じゃなくて、「あなたの目標達成のために、NISAという道具を『使う』こと」。たとえ月数千円でも、NISAを使えばその利益は非課税になるんですから、使わない手はないですよね。

【実践】「あなたの目標」からNISA積立額を逆算してみよう!

じゃあ、具体的に「自分の目標」からどうやって月々の積立額を考えればいいの?って思いますよね。ここからは、新NISAで積立投資を続けている私が、何を目的に投資をしており、その金額はいくらで、そこから逆算して毎月いくら積み立てているのかを、ご紹介します。

私の投資目的は2人の子供の大学進学資金の確保

私には、5歳と2歳の子供がいます。子育ては非常にお金がかかりますが、その中でも大学の学費は高額になりがちです。幸い、大学に進学する18歳までには、十分に時間を取れるので、投資によりその費用を確保することにしました。

目標金額は世間の平均ではなく、自分が受けてきた教育を基準に決定

一般的に大学の入学金と授業料4年分の合計は、国公立大学は250万円、私立大学で400〜500万円と言われています。この数字だけ見ると、「子供には一生懸命勉強してもらって、国公立に行ってほしい」と考えてしまいます。しかし、子供と日々接していると、「我が子が挑戦したいと思うものは、なるべく応援したい」と思ってくるものです。とはいえ、子供はまだまだ幼く、将来の夢は日替わり状態。進路のことを考えられるようになるのは、ずいぶん先になりそうです。

「何を基準に目標とする教育費を決めれば良いだろう」と悩んだ末、自分が受けてきた教育を我が子にも与えられるくらいの金額にしようと決めました。私の両親は、私の挑戦したいことに対して、お金を理由にNOと言ったことは一度もありません。当時はそれがどんなにすごいことか、理解していなかったですが、今となっては非常に感謝しています。なので、私もそれを子供に実行できることを目標に据えました。

私の学歴は以下の通りです。

- 小学校:公立の小学校

- 中学校:私立同志社中学校

- 高校 :私立同志社高校

- 大学 :私立同志社大学

小学校だけ公立で、私立中学に入学してからは、エスカレーター式に進学しました。関西出身の方はわかるかもしれませんが、めちゃくちゃお金のかかる学歴です(笑)。医者や社長を親にもつ同級生はゴロゴロいたので、割とお金かかるんだろうとは思っていましたが、自分の学費がいくらなのか、教えられたことも調べたこともなかったです。

そこで現在の同志社中学、高校、大学までの入学金や授業料を調べてみました。

- 同志社中学:入学金120,000円+授業料ほか848,000円×3年=2,664,000円

- 同志社高校:入学金130,000円+授業料ほか1,026,580円×3年=3,209,740円

- 同志社大学:入学金200,000円+授業料ほか957,500円×3年=3,072,500円 ※経済学部の場合

10年間の合計は約900万円!!というか、10年間ずっと、かかりどき!!改めて親の偉大さを感じることになりました。中学受験以降、受験の必要がなかったので、塾や予備校に通う必要はなかったですが、それでも関連する教育費は年10万円くらいあっただろうと予想すると、その合計は1000万円になります。

自分の子が私と同じように中学受験するかわかりません。それでも、大学院に通いたくなったり、留学したくなったりすることもあるでしょう。なかなか道は険しいと思いつつ、1人1000万円を18歳目安に準備することを目標金額にしました。

つみたてシミュレーターを使って、月の積立額を算出

目標金額が決まれば、シミュレーションは割と簡単です。シミュレーションには金融庁のつみたてシミュレーションを使います。毎月の積立額を算出するためには、「目標金額」「想定利回り(年率)」「積立期間」の3つを入力する必要があります。目標金額はすでに決定している1000万円を入力。想定利回りは5%と入力することが私は多いです。理由は、積立投資する「eMAXIS Slim 全世界株式(オール・カントリー)」の過去15年間の平均的な利回りが、年利8.27%で、シミュレーション時は多少の下振れを見込むべきだと思うので、5%にしています。積立期間は新NISAがスタートした2024年1月時点で長男は4歳だったので14年、長女は1歳だったので17年としました。

- 長男(当時4歳)分:目標金額1000万円、年利5%、積立期間14年=毎月の積立金額47,970円

- 長女(当時1歳)分:目標金額1000万円、年利5%、積立期間17年=毎月の積立金額31,199円

ということで、毎月8万円くらい積立投資を続けると、目標金額に達する可能性があることがわかりました。我が家は共働きで、二人ともフルタイム勤務。旧NISAのつみたてNISAでも月33,333円×2人分を積立投資できていたので、かなり現実的な積立金額だと判断することができました。

もちろん、もし妻が専業主婦で世帯収入が少なかったりしたら、目標設定を見直して、改めてシミュレーションをしていたでしょう。もしくは、積立額を実現できるよう家計を見直したり、収入アップの努力をしていたかもしれません。いずれにせよ、具体的な目標を掲げ、具体的な金額まで割り出すことができれば、制度の非課税上限枠に惑わされることはありません。積立額の理由が明確なので、その実現に向けて努力しようという気持ちが湧いてくると思います。

まとめ:1800万円にサヨナラ! あなたの「どう生きるか」からNISAを始めよう

新NISAの1800万円枠は、私たちにとって大きなチャンスですが、それはあくまで「上限」。無理して使い切る必要も、その数字の大きさに圧倒される必要も全くありません。

大切なのは、NISAを「あなたの人生の目標を叶えるための、便利な道具の一つ」と捉えること。

さあ、今日のTODOです!

- あなたの人生で「絶対に譲れないこと」「これを実現できたら最高だな!」と思うことを、3つ紙に書き出してみてください。 (例:年に一度は家族で沖縄旅行! 子供の「やりたい!」は全力応援! 好きなことで副業して月5万稼ぐ!…なんでもOK!)

- そのために、「今、無理なく、かつ少しだけ背伸びして」NISAの積立に回せそうな月々のリアルな金額はいくらですか? それも書き出しましょう。

それがたとえ1000円でも、5000円でも大丈夫。その金額が、今のあなたにとっての「NISAの正解」であり、あなたの「どう生きるか」を形にするための、現実的なスタート地点です。

NISAは、未来をちょっと明るく、そして自分自身と向き合うための良い相棒にもなってくれます。このブログが、その第一歩を踏み出す小さな勇気やヒントになれたら、こんなに嬉しいことはありません。