「投資って難しそう…」「忙しくて続けられないかも…」「元本割れが怖いし、損をするのも不安…」──そんな悩みを持つあなたにこそおすすめなのが、“新NISA×ほったらかし投資”です。

選んで、積み立てて、あとは基本“放置”。シンプルなのに、将来の資産形成が着実に進む。そんな理想的なスタイルが、初心者でも無理なく実践できます。

この記事を読めば、なぜ新NISAとほったらかし投資が最適なのか、具体的な始め方の3ステップ、そして初心者が陥りがちな失敗とその対策まで、スッキリ理解できます。あなたも今日から、手間をかけずに賢くお金を育てる第一歩を踏み出しましょう!

「ほったらかし投資」とは?新NISAとの相性が抜群な理由

- 「ほったらかし投資」は、少額から始められる、初心者向けのシンプルな投資法。

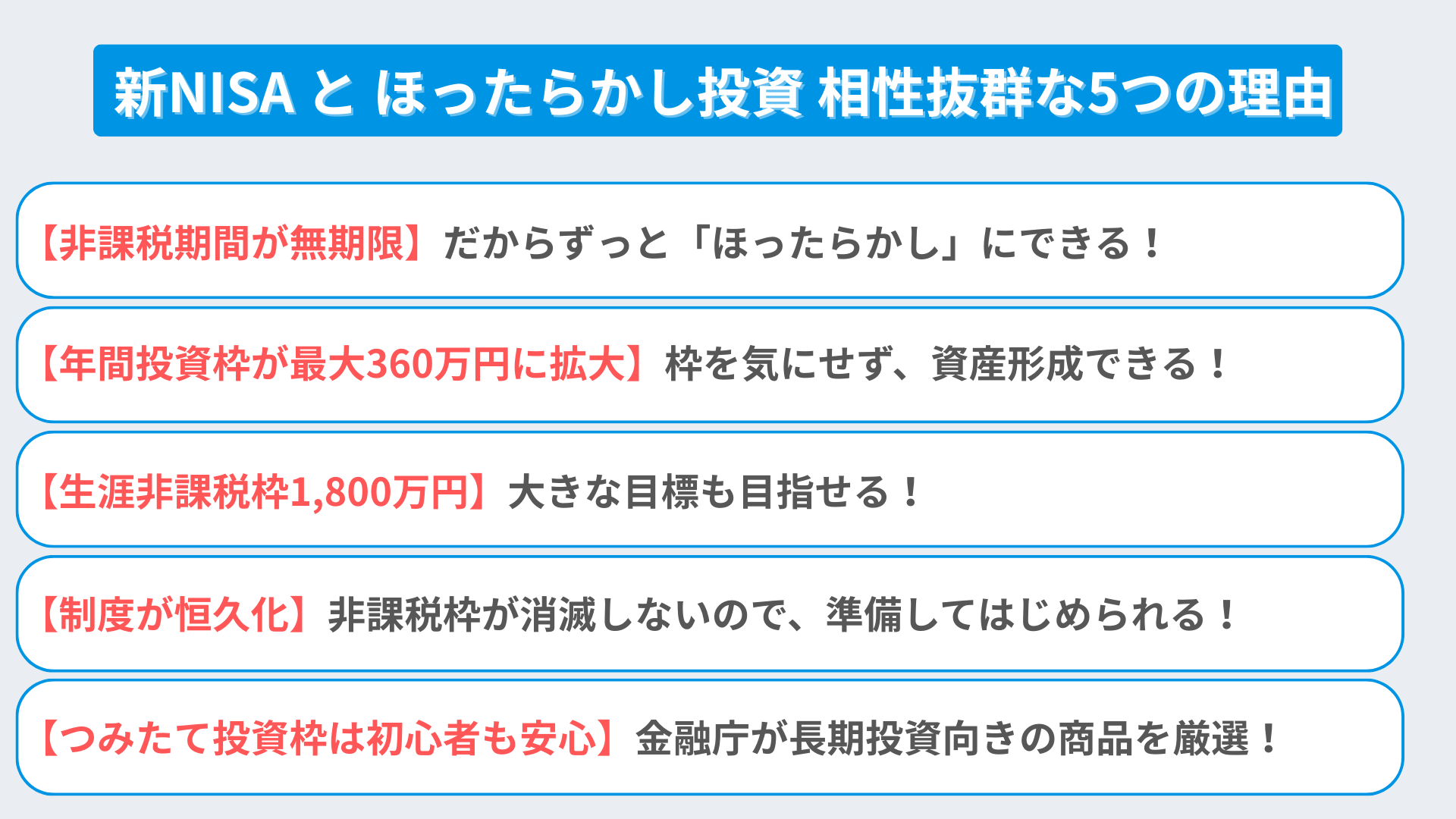

- 新NISAは「非課税期間が無期限」など、ほったらかし投資と非常に相性が良い。

- 制度のメリットを理解して、安心して投資をスタートしよう!

「ほったらかし投資」がどんなもので、なぜ新NISAと組み合わせると良いのか、を説明します。

「ほったらかし投資」とは、特定の投資信託などを毎月定額で購入し、長期間保有し続ける投資スタイルです。少額からでもスタートでき、専門的な知識がなくても始めやすいため、特に投資初心者の方におすすめです。

この「ほったらかし投資」と2024年から始まった「新NISA」制度は、まさに最強タッグ。新NISAは、投資で得た利益にかかる税金がゼロになる非常にお得な制度で、その特徴が長期的な「ほったらかし投資」を力強く後押ししてくれるのです。

新NISAと「ほったらかし投資」が相性抜群な5つの理由

「ほったらかし投資」と新NISAがなぜ相性抜群なのか?初心者でも安心して続けられる理由を、5つにまとめてご紹介します。

【注意】初心者がやりがちな落とし穴!「ほったらかし投資」失敗を防ぐ心得

「ほったらかし投資」は手軽に始められますが、知っておきたいポイントがあります。

それは、「短期的な市場の値動きに惑わされないこと」です。 投資を始めると、日々の価格変動が気になるかもしれません。特に価格が下落すると、不安により焦って売却したくなることもあるでしょう(これを「狼狽売り」と言います。投資の値下がりに焦って感情的に売却してしまう行動です)。しかし、これは長期的な資産形成においては避けたい行動です。 「ほったらかし投資」は、そもそも数年~数十年という長い目で資産を育てる手法。一時的な価格の下落は、むしろ「安く買えるチャンス」と捉えるくらいの心構えが大切です。

他にも注意すべき点があります。詳しくは記事の後半「初心者がやりがちな5つの失敗とその対策」で解説していますので、そちらもぜひご確認ください。

「ほったらかし投資」の始め方|失敗しないための3ステップ解説

「新NISAとほったらかし投資の魅力はわかったけど、具体的にどう始めればいいの?」という方のために、初心者でも失敗しないための3つのステップで分かりやすく解説します。

【STEP1】NISA口座の開設とネット証券の選び方

- まずは新NISA口座を開設!これが投資の第一歩。

- 手数料が安く、商品も豊富なネット証券(SBI証券・楽天証券など)がおすすめ。

- 開設にはマイナンバーカードと本人確認書類が必要。スマホで手軽に手続き可能。

「ほったらかし投資」を始めるには、まず投資の“入口”であるNISA口座の開設が必要です。おすすめはコストが低く初心者にもやさしいネット証券。

ネット証券がおすすめな理由

銀行や証券会社で開設できますが、特に「ほったらかし投資」で重要となる運用コストを抑えるなら、ネット証券が断然おすすめです。ネット証券を選ぶ主なメリットは以下の通りです。

- 購入時手数料が無料のところが多い

- 信託報酬が安い商品が豊富に揃っている

- スマホやPCで手続きが完結できる手軽さ

- 初心者向けのサポート体制も充実している場合がある

代表的なネット証券としては、SBI証券や楽天証券などがあります。これらの証券会社は、NISA口座の開設数も多く、初心者向けのサポートも充実しています。各社のウェブサイトでサービス内容や取扱商品、NISA口座開設キャンペーンなどを比較検討してみましょう。 (関連記事があればここに「【2025年最新】初心者向けネット証券徹底比較!新NISA口座はどこがいい?」などの内部リンクを設置)

必要書類と開設の流れ

口座開設は、多くの場合、スマートフォンやパソコンからオンラインで手続きが可能です。

必要なものの例は以下の通りです。

- マイナンバー確認書類(マイナンバーカードなど)

- 本人確認書類(運転免許証など)

金融機関の指示に従って情報を入力し、書類をアップロードすれば申し込み完了。審査を経て、通常1~2週間程度で口座が開設されます。 NISA口座は原則として一人一口座しか持てないので、金融機関選びは慎重に行いましょう。

【STEP2】インデックスファンドで始める積立投資

- 投資する商品は、低コストで分散投資できる「インデックスファンド」が基本。

- 全世界株式(オルカン)や全米株式(S&P500)が人気。

- 最重要ポイントは「信託報酬の低さ」。しっかり比較しよう。

次は投資商品選び!「ほったらかし投資」では、長期で付き合える低コストで分散された「インデックスファンド」での積立投資が王道です。

インデックスファンドとは?

インデックスファンドとは、日経平均株価や米国のS&P500といった特定の株価指数(市場全体の平均的な値動きを示すもの)と同じような値動きを目指すように運用される投資信託のことです。その主なメリットは以下の通りです。

- 🌍 幅広い分散投資:1本で世界中の株式に分散投資可能。

- 💰 低コスト:運用にかかる費用(信託報酬)が比較的低いものが多い(年率0.1%~0.2%程度が目安)。これが長期投資では非常に重要!

- 📈 値動きが分かりやすい:市場全体と連動するため、初心者にも比較的理解しやすいです。

【図解の提案】ここにインデックスファンドの仕組み(特定の指数に連動するイメージ)や分散投資のメリットを示す図解を挿入すると分かりやすくなります。

📊【2025年最新】初心者に人気!インデックスファンド比較(信託報酬つき)

具体的に人気のインデックスファンドをいくつかご紹介します。これらのファンドは、新NISAの「つみたて投資枠」の対象商品にも多く含まれています。

| ファンド名 | 特徴 | 信託報酬(年率・税込目安)※ | 対象地域・指数など |

|---|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) | 三菱UFJアセットマネジメントの人気商品。これ1本で全世界の株式に分散投資。 | 約0.05775%以内 | 全世界株式(MSCI ACWI) |

| eMAXIS Slim 米国株式(S&P500) | アメリカの主要企業約500社(S&P500種株価指数)に投資。 | 約0.09372%以内 | 米国株式(S&P500) |

※信託報酬は2025年5月現在の目安であり、変更される可能性があります。必ず最新の目論見書等でご確認ください。

商品を選ぶ際は、「信託報酬の低さ」を最優先にチェックし、ご自身の投資方針に合った投資対象(全世界なのか、米国なのかなど)を選びましょう。

【STEP3】積立設定と運用スタート|実質“ほったらかし”の始まり

- 毎月の積立金額・頻度・日付・決済方法を設定。

- クレジットカード積立ならポイントも貯まる場合がありお得。

- 設定後は基本的に自動でOK!ただし、年に数回の状況確認は忘れずに。

最後は積立設定!毎月いくら、どの商品を買うか決めたら、あとは自動でコツコツ。これで「ほったらかし投資」がスタートします。

積立設定の項目

設定する項目は主に以下の通り。

- 積立金額: 毎月いくら積み立てるか。無理のない範囲で、生活に影響が出ない金額にしましょう。多くのネット証券では100円から設定可能です。

- 💡 目安としては、毎月1〜3万円程度からのスタートが一般的です。 例えば、下の表のように「月2万円を20年間、想定年利5%(税引前)で積み立てる」と、元本480万円に対し、運用収益を含めて約820万円に成長する可能性もあります。

- 積立頻度: 「毎月」が一般的です。

- 積立日: 給料日後など、都合の良い日を選びましょう。

- 決済方法: 銀行口座からの自動引落やクレジットカード決済などが選べます。

クレジットカード積立のメリット

クレジットカードで投信積立を行うと、カード会社や証券会社に応じたポイントが付与される場合があります。例えば、楽天証券では楽天カードで積立を行うと楽天ポイントが貯まる(還元率は条件により変動)、SBI証券では三井住友カードなどで積立を行うとVポイントが貯まる(還元率は条件により変動)など、各社で魅力的なサービスが提供されています。ご自身の利用状況に合わせて検討してみましょう。

ポイント還元率や対象カードは変更される場合があるため、必ず公式サイトで最新情報をご確認ください。)

運用開始後の心構え:定期チェックも忘れずに

一度この積立設定をすれば、あとは放っておいてもコツコツ投資が進んでいきます。 これで、あなたの「ほったらかし投資」がスタートです! ただし、基本的には放っておける仕組みですが、年に1〜2回は運用状況を確認し、ライフプランの変化に応じた見直しも大切です。 この点については、次の「失敗例とその対策」でも詳しく触れます。

初心者がやりがちな5つの失敗とその対策

手軽で魅力的な「ほったらかし投資」ですが、知らずにやってしまうと後悔する可能性も。ここでは、初心者が陥りがちな5つの失敗と、その対策を解説します。

- 【失敗①】短期的な値動きに一喜一憂して売ってしまう

- 市場は常に変動します。価格が下がると不安になり、慌てて売ってしまう狼狽売りは、投資初心者のよくある失敗です。

- →【対策】「長期目線」を徹底する! ほったらかし投資は数年~数十年単位で考えるもの。「損失が出ても慌てて売らないように」を合言葉に、むしろ価格が下がった時は「安く買える積立のチャンス」と捉えましょう。

- 【失敗②】生活資金まで投資に回してしまう

- 「早くお金を増やしたい」と焦り、生活に必要な資金や近い将来使う予定のあるお金まで投資してしまうと、いざという時に困ります。

- →【対策】必ず「余裕資金」で行う! まずは生活防衛資金(生活費の3ヶ月~1年分が目安)を確保し、それとは別に当面使う予定のないお金で投資を始めましょう。

- 【失敗③】コスト(信託報酬)を意識せずに商品を選んでしまう

- インデックスファンドでも、商品によって信託報酬に差があります。このわずかな差が、長期では大きなリターン差につながります。

- →【対策】「低コスト」に徹底的にこだわる! 商品選びの際は必ず信託報酬を確認し、できるだけ低いもの(年率0.2%以下が目安)を選びましょう。

- 【失敗④】一つの商品や国に集中投資してしまう

- 「この国が伸びそう」「このテーマが熱い」と一つの対象に資金を集中させると、その予測が外れた時のダメージが大きくなります。

- →【対策】「分散投資」を心がける! 全世界株式インデックスファンドのように、最初から広く分散された商品を選ぶのが初心者には簡単でおすすめです。

- 【失敗⑤】完全に放置しすぎて、目標や状況変化に対応できない

- 「ほったらかし」とは言え、全くの無関心ではいけません。目標額やライフプランは変わることもあります。

- →【対策】年に1回は「資産の健康診断」をする! 運用状況を確認し、目標に対する進捗をチェックしましょう。また、就職、転職、結婚、出産、住宅購入といったライフイベントがあった際は、資産配分やリスク許容度を見直す良いきっかけになります。必要であれば積立額や投資方針を調整しましょう。

新NISA × ほったらかし投資は、こんな人におすすめ

ここまで読んでみて、「自分にもできるかも?」と思った方もいるかもしれません。特に、以下のような方には「新NISA × ほったらかし投資」の組み合わせはぴったりです。

- 投資は初めてで、何から始めればいいか分からない方

- → シンプルな仕組みで、専門知識がなくても始めやすいのが魅力です。「インデックス投資」なら商品選びも比較的簡単です。

- 仕事や家事・育児で忙しく、投資に時間をかけられない方

- → 一度「積立設定」すれば自動で投資できるので、手間がかかりません。

- 少額からコツコツと、長期的な視点で資産形成をしたい方

- → 月々数百円~数千円からでもスタートでき、時間をかけて資産を育てるのに向いています。「非課税投資枠」を有効活用できます。

- 将来のために何か始めたいけど、「お金は増やしたいけど…時間も知識もない…」というジレンマを抱えている方

- → まさにそんなあなたのための制度と手法の組み合わせです!感情的な売買もしにくいので、冷静に続けやすいでしょう。

- 銀行預金だけでは物価上昇が心配…でも、大きなリスクは取りたくない方

- → 分散投資を基本とするため、リスクを抑えながらリターンを目指せます。ご自身の「リスク許容度」に合わせて商品を選べます。

もし一つでも当てはまるなら、ぜひ検討してみてください。

よくある質問(Q&A)

最後に、新NISAでのほったらかし投資に関して、多くの方が疑問に思う点についてお答えします。

Q. 途中で積立をやめたくなったら?

A. いつでも積立金額の変更(減額・増額)、一時停止、または完全に中止することが可能です。 また、積み立てた資産も必要な時に売却できます(売却した分の非課税枠の再利用は翌年以降)。NISA口座でも資金の流動性は比較的確保されていますのでご安心ください。

Q. 暴落した時はどうすればいい?

A. まず、長期的な視点を持つことが非常に大切です。 市場は短期的には大きく変動することがありますが、歴史的に見ると、経済成長と共に株価も長期的には回復し成長してきたケースが多く見られます。狼狽売り(投資の値下がりに焦って感情的に売却してしまう行動です)をせず、むしろ「安く買えるチャンス」と捉えて積立を継続する、あるいは静観するというスタンスも重要です。

Q. 毎月いくらから始められますか?

A. 多くのネット証券では、最低100円から積立投資を始めることができます。無理のない少額からスタートし、徐々に金額を見直していくのがおすすめです。

Q. 「つみたて投資枠」と「成長投資枠」、どちらを使えばいいですか?

A. どちらか一方だけの利用も可能です。初心者の方やコツコツ積み立てたい方は、金融庁が定めた基準を満たす低コストな投資信託が中心の「つみたて投資枠」から始めるのがおすすめです。より幅広い商品に投資したい方や投資額を増やしたい方は「成長投資枠」の活用や併用を検討しましょう。

まとめ:新NISAで始める「ほったらかし投資」で、未来の安心を手に入れよう

この記事では、新NISAを活用した「ほったらかし投資」の魅力と具体的な始め方、そして注意点について解説してきました。

- 新NISAは非課税期間が無期限など、「ほったらかし投資」と相性抜群!

- 始めるのは簡単3ステップ!【STEP1】口座開設 → 【STEP2】インデックスファンド選び → 【STEP3】積立設定。

- 低コスト・分散・長期が成功のキーワード。短期の値動きに惑わされないこと。

- まずは月数千円~数万円の少額から、無理なく始めるのがおすすめ。

「投資は難しい」「自分には縁がない」と思っていた方こそ、新NISAとほったらかし投資の相性の良さをぜひ活用してみてください。

この組み合わせなら、専門的な知識が豊富でなくても、毎日チャートとにらめっこする必要もありません。最初の一歩を踏み出し、適切な設定さえしてしまえば、あとは時間があなたの資産形成をサポートしてくれます。

将来のために何か始めたいけれど、何から手をつけて良いか分からなかったという方は、まずは新NISAの口座開設から、できるところから始めてみましょう。

✅ まずはSBI証券 or 楽天証券でNISA口座を開設して、「月100円からのほったらかし投資」を今日から始めてみましょう!

▼初心者におすすめの証券会社を比較した記事はこちら(※記事があれば内部リンクを設置) → (仮)【2025年最新】新NISAにおすすめのネット証券ランキングを見る

(※他にも知っておきたい新NISA活用術「新NISAの出口戦略」「成長投資枠のおすすめ銘柄」など、関連記事があればここにリンクを設置)

最初の一歩を踏み出すなら、今がチャンスです。 小さな一歩が、未来の安心へと繋がるはずです。