「将来のためにお金を貯めたいけど、新NISAと貯金、結局どっちから手をつけるべき?」

「新NISAって最近よく聞くけど、これまで通りの貯金と何が違うのか、いまいち分からない…」

2024年からスタートした新NISAは、非課税で投資ができるという大きなメリットがあり、注目を集めています。しかし、これまで「貯金」を堅実に行ってきた方にとっては、「投資」と聞くと少しハードルが高く感じられたり、リスクが心配になったりするかもしれません。

この記事では、そんな疑問や不安を解消するために、「新NISA」と「貯金」の根本的な違いから、それぞれのメリット・デメリット、そしてあなたのライフプランに合わせた賢い使い分けの方法、具体的な始め方までを、順を追って詳しく解説していきます。

この記事を最後まで読めば、あなたはきっと…

- 新NISAと貯金の役割の違いを明確に理解できます。

- それぞれの長所と短所を知り、自分のお金をどう配分すべきかのヒントが得られます。

- 将来の目的に合わせて、貯金と新NISAをどう使い分ければ良いかの具体的な戦略が立てられます。

- 「投資は初めて」という方でも、安心して新NISAをスタートするための手順が分かります。

漠然とした将来のお金の不安を解消し、ご自身のペースで賢い資産形成を始めるための一歩を、この記事と一緒に踏み出しましょう。

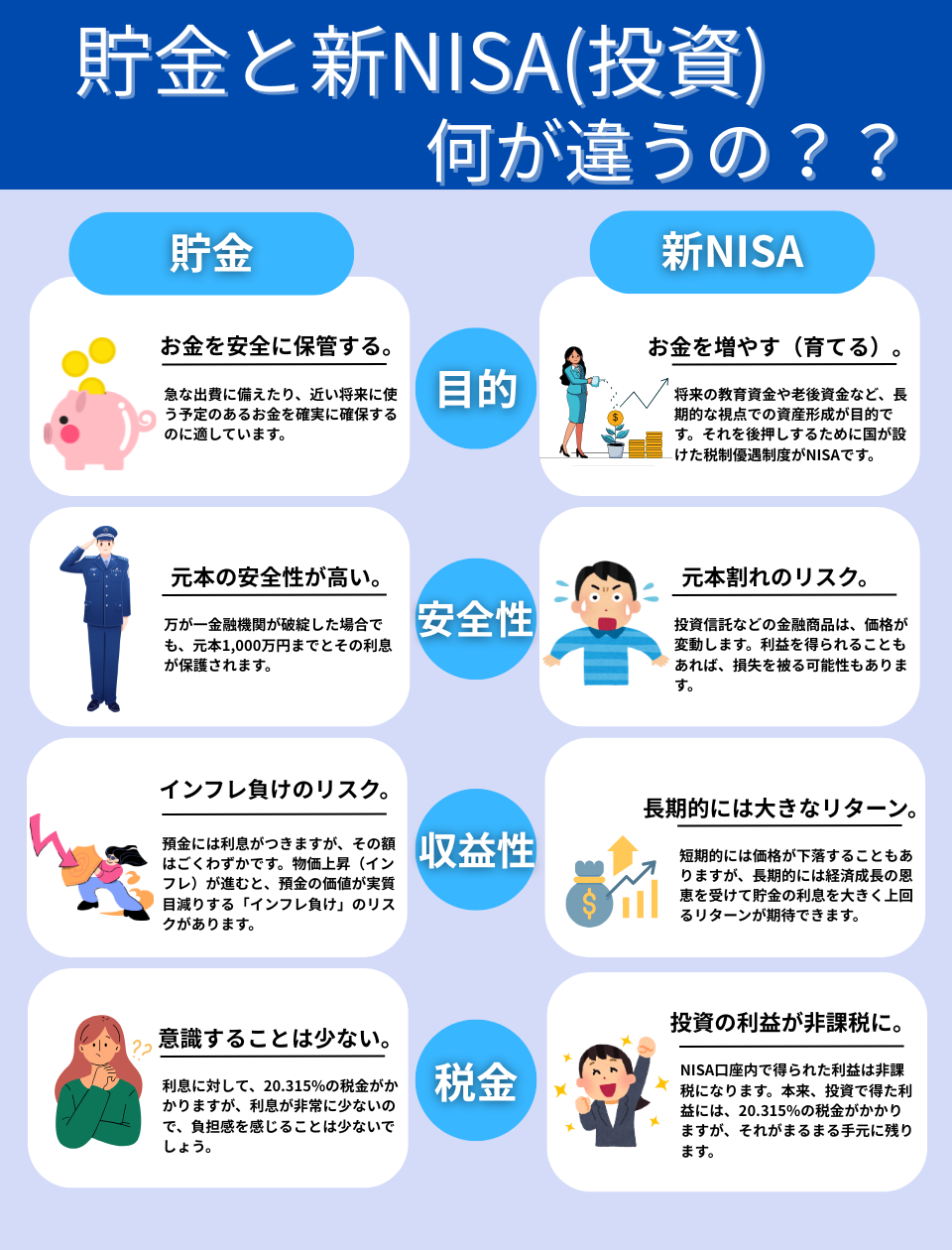

「貯金」と「新NISA(投資)」の違い

「貯金」と「新NISA(投資)」は、その目的と性質は全く異なります。

ポイント整理

- 貯金は、元本保証の安心感を最優先し、お金を安全に「守る」ための場所。短期的な資金や生活防衛資金の置き場所として不可欠。

- 新NISAは、リスクを取って、非課税メリットを活かしながらお金を「育てる」ための制度。長期的な資産形成を目指すための有力な選択肢。

「貯金」と「新NISA(投資)」の使い分け方法

「貯金」と「新NISA」違うのは分かったけれど、具体的にどう使い分ければ良いの?と思う方もいるかもしれません。ここからは具体的な使い分けについて解説します。

生活防衛資金や、3年以内に使うお金は「貯金」で賄う

貯金は安定しており、安全性が高いことがメリットです。景気によって、価値が半分になり、使いたい時に使えないということがありません。

- 生活防衛資金の確保: 生活防衛資金とは、病気、ケガ、失業など、予期せぬ事態に備えるためのお金です。一般的に、生活費の3ヶ月分から1年分程度が目安とされます。最優先で確保するようにしてください。これを確保せずに投資をはじめると、予期せぬ事態で収入が途絶えた時に、投資している資金を取り崩す必要が出てきます。これは投資にとって非常に良くないため、投資の前に生活防衛資金は必ず貯める必要があります。

- 近い将来(3年以内)に使う予定があるお金: 結婚資金、住宅購入の頭金、車の購入費用、子供の学費(直近で必要な分)など、使う時期と金額が決まっているお金は、使うタイミングで元本割れしているリスクを避けるため、安全な貯金で準備するのが賢明です。特に教育資金などは、その時期にないと致命的なので、10〜15年以上の投資期間が取れない場合、投資でそれを備えるのはとても危険です。

余裕資金や、長期で備える資産形成は「新NISA」が最適

投資は収益性がありますが、短期的には値動きが激しく高いリスクがあります。そのリスクを最小限に抑える方法が、新NISAが推奨しているのが長期投資です。

- 生活防衛資金や短期的な資金を除いた上で、当面使う予定のない「余裕資金」を増やしたい: 新NISAは、あくまで余裕資金で行うことが大前提です。生活に必要なお金を投資に回してしまうと、いざという時に困ったり、価格が下がった時に焦って売却(狼狽売り)してしまったりする原因になります。

- 10年以上の先の、将来のために資産を増やしたい: 教育資金(まだ時間がある場合)や老後資金など、使うまでに時間的な余裕がある資金は、NISAでの長期投資に向いています。時間を味方につけることで、複利効果や時間分散の効果が期待でき、リスクを抑えながらリターンを狙いやすくなります。

「貯金」と「新NISA」の最適な順番

「貯金」と「新NISA」の具体的な使い分け方法を理解すると、優先順位が整理できます。

ステップ1:生活防衛資金を「貯金」で確保する。

まずは銀行の普通預金などでセーフティネットとなる生活防衛資金を確保しましょう。無収入でも生活していけるお金はどのくらいの期間分あれば自分が安心なのかを考えます。ちなみに我が家では小さい子どもが2人いるため、1年分以上の生活防衛資金を持つようにしています。

生活防衛資金を試算する上で注意事項があります。月々の支出ではなく、最低限暮らしていけるだけの生活費を元に計算してください。そうでないと、生活防衛資金を貯めるだけでひと苦労で、長期の資産形成に入ることができなくなってしまいます。最低限の生活費がわからないという人は、家計管理アプリなどを使い、自分の支出を把握する必要もあるでしょう。おすすめは「マネーフォワードME」です。

ステップ2:3年以内に使うお金を「貯金」で計画的に準備する。

近い将来使う予定が決まっているお金を洗い出します。いつ、何のために、いくら必要なのかをきっちり把握して、そのためには月々いくら貯める必要があるのかを逆算しましょう。使う時期が明確な資金を投資に回し、いざという時に株価が暴落して足りなくなっては元も子もありません。着実な家計管理をして、計画的に天引き貯金をするなどして、必要な資金を準備していきましょう。住信SBIネット銀行の目的別口座というサービスを使うと、目的に応じて口座を分けて管理できるので、便利です。

ステップ3:10年以上先に使うお金を「新NISA」で計画的に準備する。

ステップ1は完了し、ステップ2は完了、もしくは必要な時期までに必要な金額を確保する見込みがたったら、ようやく「新NISA」です。当面使う予定のない余裕資金を使って、投資をはじめましょう。投資をはじめる時期にもよりますが、教育資金は老後資金よりも必要な時期が近いこともあるので、いつまでにいくら必要なのかを計算し、コツコツと積み立てていきましょう。

- 「15年後」に大学進学資金として「500万円」を準備したい。

- 運用利回りを「年5%」とした場合、毎月の積立金額は18,704円。

こんな感じで、積立金額を試算すると良いでしょう。(金融庁つみたてシミュレーターなど様々なサイトでシミュレーション可能です)

なお、老後資金のためのiDeCoという税制優遇制度もありますが、新NISAは生涯非課税枠が1800万円もあるため、教育資金と老後資金の両方を新NISA一本で備えることは十分に可能です。また、新NISAの非課税枠は取り崩した時に復活するので、教育資金の支払いタイミングから、老後まで期間がある方は、より使いやすいですね。

おまけ

理想的なステップは上記の通りですが、ここまで計画的に物事を進められる人は少ないと思います。私もそうでした。生活防衛資金は結果的に貯まっていましたが、家計管理もしておらずライフプランも立てていなかったので、全然このステップを踏まずにNISAデビューをしています。それでも大きな失敗をしなかったのは、旧NISAのつみたてNISAが月33,333円が上限投資額だったので、投資額がそこまで大きくなく、精神的な負荷がなかったからでした。

家計管理やライフプランを立てることはとても重要です。しかし、その前にどうしても「NISAやってみたい!」という気持ちがあれば、その勢いを利用して始めるのもアリです。その際には必ず少額ではじめることをおすすめします。投資に慣れ、値動きに対する心構えを養うためには、「百聞は一見にしかず」で、実際にやってみることも重要です。

新NISAの始め方【3ステップ】

「じゃあ新NISAをはじめよう!」と思っても、「どうやって始めるの?」と疑問に思いますよね。ご安心ください。以下のステップに沿って進めれば、スムーズに新NISAを始めることができます。

1.金融機関を選ぶ

新NISA口座は、証券会社や銀行、信用金庫などで開設できますが、最もオススメするのはネット証券です。私が使っているのはSBI証券と楽天証券です。NISA口座はSBI証券で持っています。理由は手数料が安く、取扱商品が豊富で、非常に利便性が高かったからです。それ以外の金融機関(特に対面型)を利用すると、手数料が割高だったり欲しい商品がなかったり、不要な商品を勧められる可能性があるなど、様々なデメリットがあります。

2.NISA口座を開設する (専用口座の申し込み)

選んだ金融機関で、NISA口座の開設手続きを行います。多くの場合、オンラインまたは郵送で申し込みが可能です。手続きには、マイナンバーカード(または通知カード+本人確認書類)が必要です。税務署の審査などがあるため、申し込みから口座開設完了までには数週間程度かかる場合があります。早めに手続きを始めると良いでしょう。

注意点:NISA口座は、原則として一人一口座しか開設できません。 複数の金融機関で同時に開設することはできないので、慎重に選びましょう(年単位での金融機関変更は可能です)。

3.投資する商品を選ぶ

NISA口座が開設できたら、次は投資する商品を選びます。私は、低コストで広く分散されている優良なインデックスファンド「eMAXIS Slim 全世界株式(オール・カントリー)」(通称オルカン)を積み立てています。新NISAの「つみたて投資枠」では金融庁が定めた基準(長期・積立・分散投資に適している、低コストなど)を満たした投資信託に対象が限定されています。オルカンはその代表例と言えます。全世界の株式にまとめて分散投資でき、世界経済の成長を享受できる商品です。

商品を選んだら、積立設定をしましょう。毎月いくらを、どの投資信託に、いつ(買付日)投資するかを設定します。一度設定すれば、あとは指定した銀行口座から自動的に引き落とされ、投資信託が買い付けられます。手間がかからず、買い時を悩む必要もありません。また、感情に左右されずに淡々と投資を続けられるというメリットもあります。

投資を始めたら、日々の価格変動に一喜一憂しない

市場は常に変動しており、短期的には価格が下がることも当然あります。しかし、歴史的に見ると、世界経済は長期的に成長を続けてきました。焦って売却せず、どっしりと構えて長期的な視点で保有し続けることが、資産形成の成功確率を高める鍵となります。また、毎月定額を積み立てることで、価格が高いときには少なく、価格が安いときには多く買うことになり、平均購入単価を抑える効果が期待できます。価格変動リスクを軽減する有効な手法の一つです。

まとめ:貯金と新NISA、それぞれの良さを活かして、安心で豊かな未来を築こう!

「貯金」と「新NISA」、どちらかだけでは現在は不十分です。

日本では1990年ごろまで銀行預金の利息が5〜7%と非常に高かったです。「貯金」は高い安全性に加え、収益性も持ち合わせる最高で唯一の手段だったわけです。しかし、この30年は超低金利の時代で、ようやくメガバンクの預金金利が上がったと最近ニュースになりましたが、わずか0.5%程度です。そのため、収益性を補う投資の必要性が高まり、新NISA制度がそれを後押ししています。

とはいえ最も大切なのは、生活防衛資金という「守り」を「貯金」でしっかりと固めること。その上で、将来のための「攻め」として、無理のない範囲の「余裕資金」で「新NISA」を活用し、長期的な視点で資産形成を始めることです。

新NISAの前に、まずは貯金の仕組みを整える。

“今できること”を、今日から一つ始めてみましょう。